Carnet de Cours LBA 2013 |  Le remboursement anticipé d'un emprunt et les I.R.A. (LBA)16 octobre 2012

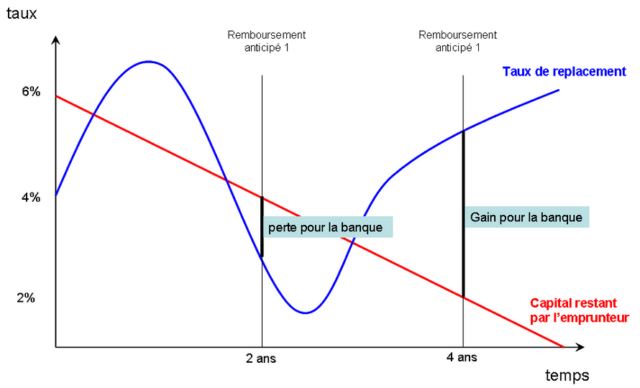

Le graphique suivant reprend le mécanisme de calcul dit "actuariel" d'une indemnité de remboursement anticipé d'un crédit. dans la réalité, le re-financement des banques est plus complexes, mais pour schématiser, nous prendrons le cas d'une banque qui n'a qu'un seul crédit et qui ne dispose pas de ressources d'épargne et qui doit emprunter l'intégralité du prêt qu'elle consent à l'emprunteur.

Dans ce cas, le remboursement anticipé du prêt va nécessiter pour la banque trouver un nouvel emprunteur sur la durée restant à rembourser ; c'est là que la situation du marché au moment du remboursement anticipé va être prise en compte.

- cas n°1 le remboursement anticipé est réalisé à une période ou les taux d'intérêts sont inférieurs au taux initial

le RA a lieu à 24 mois, la banque va pouvoir re-prêter les sommes remboursées à un peu moins de 3% alors qu'elle a ré-financé initialement le prêt à 4% ; Il y aura une pénalité de remboursement anticipé correspondant au différentiel.

- cas n°2 le remboursement anticipé est réalisé à une période ou les taux d'intérêts sont supérieurs au taux initial

le RA a lieu à 48 mois, la banque va pouvoir re-prêter les sommes remboursées à un peu plus de 5% alors qu'elle a ré-financé initialement le prêt à 4% ; Il n'y aura pas de pénalité de Remboursement anticipé

NB : ainsi, il est difficile de prévoir la présence de Pénalités de remboursement, ce qui sur les marchés du crédit aux particuliers est problématique en terme de transparence ; aussi, forfaitairement, les banque appliquent souvent une pénalité équivalent à un pourcentage du montant remboursé (par ex 3%) ; c'est à la fois plus simple et plus clair pour les emprunteurs personnes physiques |

| Evolution de la courbe des taux |  16 octobre 2012 16 octobre 2012

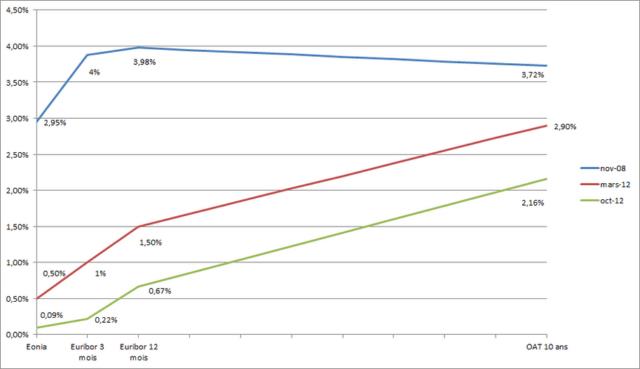

La courbe des taux d'intérêt doit être interprétée avec beaucoup de précaution ; en effet, elle traduit une situation à l'instant ou elle est enregistrée et ne peux service de base à tout type d'anticipation sur l'évolution des taux d'intérêts et moins encore de la conjoncture économique. Ceux qui le font, le réalise à leurs risques et périls.

Ceci étant dit, une courbe de taux est dite "normale lorsqu'elle suppose qu'immobiliser de l'argent sur une durée courte pénalise moins le prêteur que s'il prête les fonds sur une durée longues. Dans une situation normale, en effet, on peut considérer raisonnablement que le prêteur risque en de passer plus à coté d'opportunités avantageuses s'il prête de l'argent sur une durée longue ; dans une telle situation, la courbe des taux est croissant en fonction de la durée de prêt.

Comment donc interpréter une courbe non croissante, dite "inversée" comme c'était le cas en novembre 2008 (courbe bleue) ; à cette période en effet, emprunter sur 12 mois coûtait plus cher que d'emprunter sur 10 ans ! il existe de nombreuses interprétation de cette situation ; la plus probable est dite "théorie de la surchauffe économique" et repose sur l'idée que les agents prêteurs perçoivent qu'il n'y aura pas d'opportunités de placements à long terme, en d'autre terme que la situation économique risque de se dégrader ; ils préfèrent donc des placements de courte durée, plus rentables.

Il faut bien reconnaître à l'appui de cette "théorie", que depuis novembre 2008, la situation économique n'a cessé de se détériorer.. |

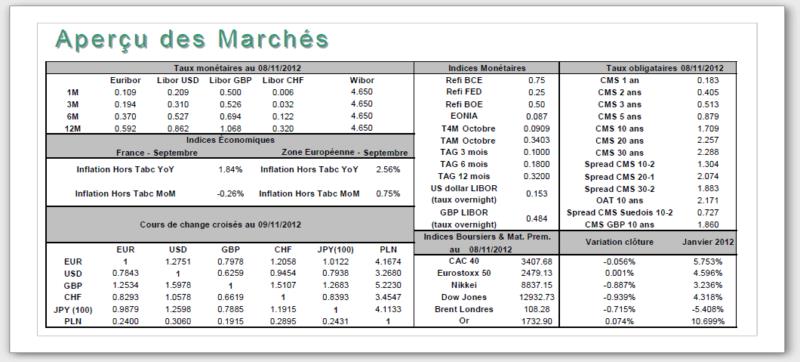

| Les index | mercredi 8 novembre 2012, 10:45

|  |

| | Synthèse facultative | mardi 4 décembre 2012, 17:36

Accession Sociale à la Propriété : Pensez vous que le P.S.L.A.* soit une solution intéressante et efficace ?

* Prêt Sociale à l'Accession Sociale

|

| Marché de l'immobilier en France | mercredi 5 décembre 2012, 16:59

Note de conjoncture Juillet 2012 |

| | | | |

|

|

|

|