Carnet de Cours LBA 2012 | | Exemple de plan de synthèse | dimanche 15 janvier 2012, 15:26

Rappel du sujet : Vous êtes conseiller au Crédit Général de Paris.

Un de vos client vous affirme avoir une offre de crédit à un taux beaucoup plus bas que celui que vous lui avez proposé. Comment allez vous réagir ?

Conseil pour l'introduction : positionner la problématique et indiquez de quelle façon vous allez y répondre (annonce du plan)

la concurrence entre les établissement bancaires a été renforcée ces dernières années par l'accès à internet et l'apparition de sociétés spécialisées dans la recherche de taux d'intérêts avantageux pour les emprunteurs. Il est assez fréquent pour une banque d'être en concurrence sur les taux d'intérêts proposés. Dans ce cas, il est essentiel de rappeler à notre client que le taux d'intérêt n'est pas le seul élément à prendre en compte pour déterminer le coût d'un crédit (partie 1) ; ensuite, en matière de taux d'intérêts, il faut s'assurer qu'on compare bien les mêmes choses et qu'on n'a pas à faire à une offre fantaisiste ou pire illégale (partie 2).

Conseil pour le développement : pensez à organiser votre partie et à soigner les enchaînements

partie 1 : Dans cette première partie, nous verrons successivement les différents éléments qui constituent le coût d'un crédit en plus du taux d'intérêt

- la composition des intérêts : intérêts simples et composés

- la capitalisation : définir

- le type d'amortissement : énumérer les principaux types d'amortissement

- la durée : essentiel

Partie 2 : Une fois expliqué à notre client la composition du coût d'un crédit, il est important de s'assurer que l'on compare bien les mêmes choses :

- Les offres de prêts Scrivener 1 ou 2 et les éléments essentiels de l'offre

- l'importance et la composition du TEG ou TAEG

conseil de conclusion : à ce stade il est essentiel de rassembler les idées développées pour les synthétiser ; ensuite, nous pouvons élargir le sujet sur un autre débat proche de celui-ci

Ainsi, nous avons vu que le taux d'intérêt n'est qu'un élément constitutif du coût d'un crédit, important certes, mais pas unique ; Dans le même temps il faut pouvoir s'assurer auprès du client que la proposition est sérieuse et fait l'objet d'une offre de prêt écrite et comparable.

Ceci étant, Il est tout à fait possible, en fin de compte de constater que notre taux est effectivement supérieur à celui de la banque concurrente ; il nous reste à alors à justifier cette différence par la qualité de notre service et notre compétence : en effet, une différence de prix peut être acceptée par un client si elle lui semble justifiée

|

| La TVA Sociale | vendredi 13 janvier 2012

Thibault GRENIER

Olivier JABIOL

Michaël MUGICA

| | La TVA Sociale |

| Revue de presse zone Euro | Jeudi 5 janvier 2012

Jessica DI STEFANON

Morgane ROUDENKOFF | | Revue de Presse |

| Observatoire du Crédit | Vendredi 16 décembre 2011

Jessica DI STEFANO

Nadia EL AMMANI

Morgane RUDENKOFF | | Observatoire du Crédit |

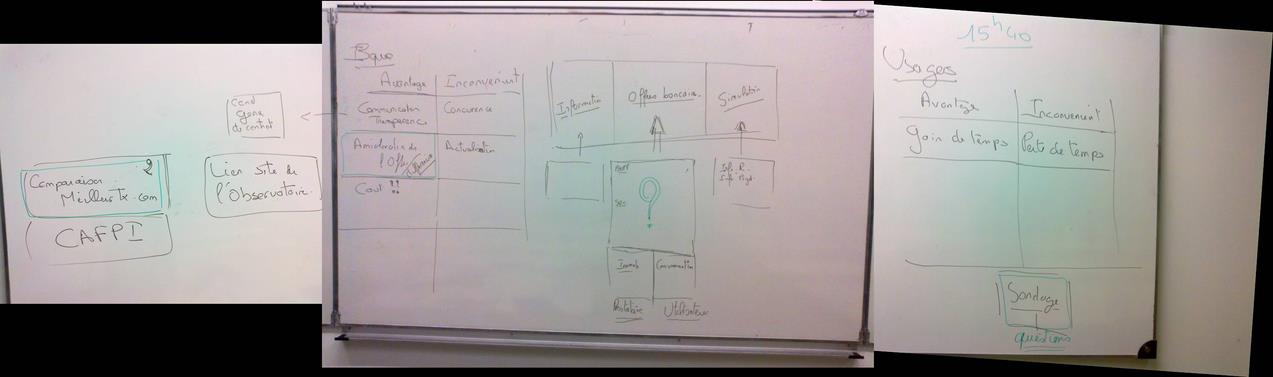

| Observatoire des Offres de Crédit |  | mercredi 14 décembre 2011, 07:02

La mise en oeuvre d'un observatoire des offres de Crédit doit répondre à une demande des usagers et des banques. Le tableau ci-dessus est le résultat de nos recherches en cours :

- au centre droit : schéma de ce que pourrait être le site (Information, détail des offres, simulations)

- au centre gauche : reprise des avantages et inconvénients pour les banques

- panneau de gauche : deux sites pouvant être considérés comme concurrents en dehors du site des banques eux-mêmes

- panneau de droite : avantages et inconvénients pour les usagers.

De ces travaux, nous en avons déduit qu'il nous fallait désormais travailler sur deux pistes parce que nous ne savons pas si l'observatoire est pertinent :

- analyser les sites existants et en particulier "Meilleurtaux.com" et "Cafpi" pour savoir s'ils informent sur les techniques de crédit et le détail des offres ; travailler également sur un ou deux sites de banques et sur "Cbanque",

- préparer un sondage/questionnaire pour interroger les particuliers et connaître leurs besoins et leur pratique lorsqu'ils doivent faire un crédit.

|

| Observatoire des Offres de Crédit | vendredi 2 décembre 2011, 13:54

Najette BENALI

Ludivine PIERRE

Blandine ROUSSEAU

| | Techniques de Financement |

| La BCE et le FESF | vendredi 25 novembre 2011, 21:24

Zénabou AHOUSSA

Emmanuelle COTTET

Maxime DE OLIVERA

| | FESF - BCE - FED |

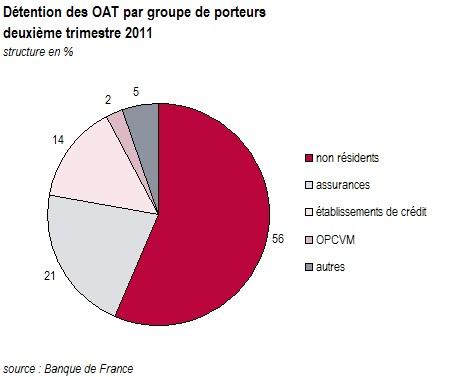

| | Qui détient la dette française |  | vendredi 25 novembre 2011, 07:23 (source Agence France Trésor)

|

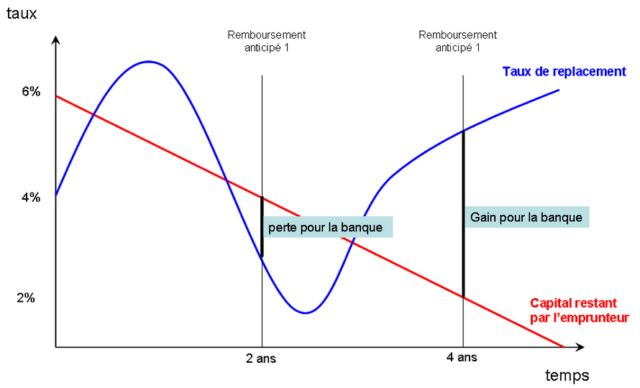

|  Le remboursement anticipé d'un emprunt et les I.R.A. (LBA)18 novembre 2011

Le graphique suivant reprend le mécanisme de calcul dit "actuariel" d'une indemnité de remboursement anticipé d'un crédit. dans la réalité, le re-financement des banques est plus complexes, mais pour schématiser, nous prendrons le cas d'une banque qui n'a qu'un seul crédit et qui ne dispose pas de ressources d'épargne et qui doit emprunter l'intégralité du prêt qu'elle consent à l'emprunteur.

Dans ce cas, le remboursement anticipé du prêt va nécessiter pour la banque trouver un nouvel emprunteur sur la durée restant à rembourser ; c'est là que la situation du marché au moment du remboursement anticipé va être prise en compte.

- cas n°1 le remboursement anticipé est réalisé à une période ou les taux d'intérêts sont inférieurs au taux initial

le RA a lieu à 24 mois, la banque va pouvoir re-prêter les sommes remboursées à un peu moins de 3% alors qu'elle a ré-financé initialement le prêt à 4% ; Il y aura une pénalité de remboursement anticipé correspondant au différentiel.

- cas n°2 le remboursement anticipé est réalisé à une période ou les taux d'intérêts sont supérieurs au taux initial

le RA a lieu à 48 mois, la banque va pouvoir re-prêter les sommes remboursées à un peu plus de 5% alors qu'elle a ré-financé initialement le prêt à 4% ; Il n'y aura pas de pénalité de Remboursement anticipé

NB : ainsi, il est difficile de prévoir la présence de Pénalités de remboursement, ce qui sur les marchés du crédit aux particuliers est problématique en terme de transparence ; aussi, forfaitairement, les banque appliquent souvent une pénalité équivalent à un pourcentage du montant remboursé (par ex 3%) ; c'est à la fois plus simple et plus clair pour les emprunteurs personnes physiques |

| 18 novembre 2011 (contribution - Grèce)MICHAULT Corinne

SINGRIN Lucinda

PASTOR Manon

Présentation |

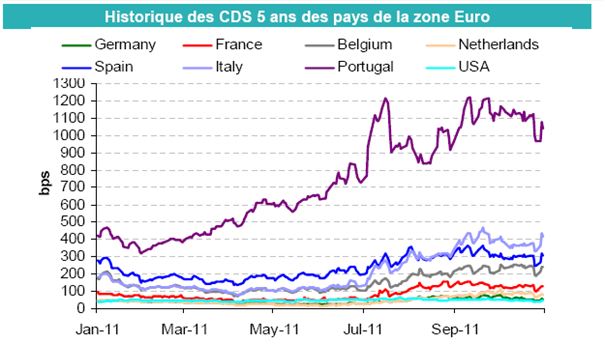

|  18 novembre 2011 (LBA)La France dans la tourmente

Le marché des CDS distingue aujourd'hui trois catégories de pays :

- les "périphériques" (Grèce, Portugal)

- les "soft coeur" (Espagne, Italie, France)

- les pays coeur (Allemagne, Pays Bas, finlande)

On note un décrochage des pays du "soft coeur" vers les périphériques et en particulier la France |

| 4 novembre 2011 (LBA) |  La crise Grecque : pas si compliqué... La crise Grecque : pas si compliqué...

Réaliser un premier cours de "techniques de Financement" alors que l'Europe se déchire à propos de la dette de ses états membres est une véritable aubaine pour qui veut tenter de décrypter les mécanisme de fonctionnement du crédit avec ses avantages et ses dangers.

Ce qui arrive à la Grèce n'est pas moins que ce qui menace chacun d'entre nous s'il s'endette trop et s'il n'est pas en mesure de rembourser périodiquement ses échéances de crédit ; c'est donc une formidable exemple qui peut servir de fil conducteur à l'ensemble de notre cours.

D'aucuns diront que les choses sont beaucoup plus compliquées que ça, mais il faut se méfier de ce type d'arguments souvent utilisés pour tenter d'anesthésier les esprits ; entre le dogmatisme de certains et les hyper-techniciens, il va falloir trouver une voie médiane, si possible intelligente et compréhensible ; mais les choses sont souvent beaucoup plus simples qu'on veut nous le faire croire et font souvent appel à des notions de bon sens que tout le monde peut entendre.

La Grèce est trop endettée dans la mesure ou elle ne peut honorer ses échéances de remboursement. la dessus, on ne sait pas grand chose, d'autant plus que les comptes de l'Etat Grec étant entachés de suspicion de fraude, la presse diffuse assez peu ces informations.

Par contre, on utilise souvent un ratio intéressant car très discriminent pour la Grèce (et l'Italie également) : Le ratio Dette sur PIB à plus de 140% dans le cas de la Grève ; la notion est intéressante mais statique, dans la mesure ou les variations du numérateur et du dénominateurs sont autant d'éléments à prendre en compte pour prévoir l'évolution des choses.

Le stock de Dette : il est constitué du capital emprunté et des d'intérêts, l'ensemble formant le "Service de la Dette". Le capital de la dette est censé s'amortir progressivement, mais peut augmenter en fonction des besoins de l'Etat matérialisés par son déficit budgétaire; le désendettement est également envisageable si on réalise des actifs de l'état en particulier par l'intermédiaire de privatisations. Quand aux intérêts, il dépendent pour partie de l'évolution des taux d'intérêts. Nous avons là deux indicateur à suivre sur lesquelles nous reviendrons.

Le PIB : Le Produit Intérieur Brut est la base des recettes fiscales d'un Etat et donc la matière première indispensable à l'augmentation de sa capacité à rembourser sa dette ; une augmentation du PIB, matérialisée par la croissance économiquepermet d'envisager une amélioration de la situation.

Lien entre PIB et recettes fiscales : nous voilà au coeur de dispositif grec ; une augmentation du PIB n'entraîne pas nécessairement une augmentation des recettes fiscales pour deux raisons :

- si les structure administratives, fiscales et techniques du pays sont défaillantes, elle laissent passer un flux important de richesse non taxées à travers les mailles de son filet : c'est le cas particulier de la Grèce qui ne contrôle pas suffisamment sont économie parallèle.

- ensuite, il faut comprendre qu'au delà d'un certain niveau de prélèvement sur la richesse nationale, les effets sont contraires à ceux attendus : c'est le mécanisme des rendements décroissants, qui tend à décourager le développement de la richesse, voir pire à le paralyser.

Tout cela est donc assez simple dans son raisonnement ; pour s'en sortir, la Grèce, comme chacun dans une situation difficile, doit agir à la fois sur son stock de dette et ses revenus. C'est la mise en application de toutes ces mesures qui sera à la fois douloureuses et longue. |

| | |

|

|

|

|