|

Le taux nominal | C'est le taux annoncé par les Etablissements bancaires lorsqu'ils réalisent des simulations de financement à leur client.

Ce taux est par convention annuel et représente le coût de l'argent

Il n'intègre pas les frais et commissions associés au crédit et ne permet donc pas de réaliser une comparaison efficace entre les différentes propositions de financement réalisées par les établissements de crédit : Seul le Taux Effectif Global permet de réaliser cette comparaison.

|

|

Le taux périodique | Le taux périodique correspond à la périodicité de capitalisation des intérêts.

Ex : Dans le cas d'un remboursement mensuel d'un prêt, le taux mensuel correspondant au taux nominal annuel de 4% est de 4%/12 = 0,3333%

|  |

|

Le taux actuariel | Le taux actuariel est le taux tenant compte d'une capitalisation annuelle des intérêts.

| |

|

Les taux proportionnels | Deux taux sont proportionnels lorsque leur rapport est égal au rapport des durées auxquelles ils s'appliquent

Ex : un taux mensuel de 1% est proportionnel à un taux annuel de 12% |  |

|

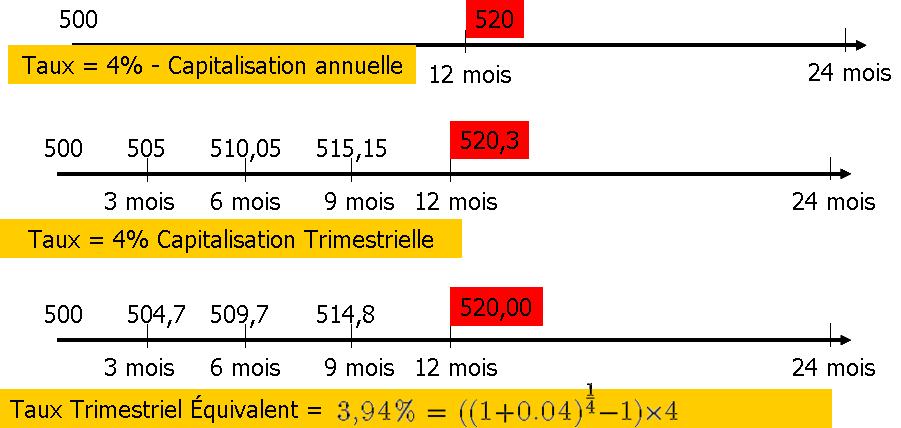

Le Taux équivalent | Deux taux sont dits équivalents si, appliqués à des périodes de capitalisation différentes, ils donnent le même résultat.

Exercice n°12

A partir d'un taux actuariel de 4%, calculer le taux équivalent trimestriel, puis mensuel puis vérifiez votre calcul | |  |

|

Le Taux Effectif Global | Le Taux Effectif Global autrement appelé TEG a été instauré en France par la loi sur l'Usure de 1966.

Il s'applique à l'ensemble des prêts consentis aux particuliers, aux professionnels qu'ils soient personnes physiques ou morale. Les personnes morales de droit public sont également concernées.

Cas particuliers :

- concernant les prêts dits "à réserve" de type crédits renouvelables ou Ouvertures de Crédit, le TEG est calculé sous hypothèse d'un tirage immédiat et intégral du prêt.

- Concernant les prêts à taux Variables, le TEG est calculé au moment de l'édition du contrat et ne tient pas compte de l'évolution éventuelle des conditions financières.

Le TEG est un taux proportionnel au taux de période, à terme échu et exprimé en pour cent d'unités monétaires.

Le TEG est obligatoirement indiqué dans un contrat de prêt et comprend :

- Les intérêts demandés,

- Les frais, commissions ou rémunérations de toute nature, directs ou indirects, y compris ceux qui sont payés ou dus à des intermédiaires intervenus de quelque manière que ce soit dans l'octroi du prêt, même si ces frais, commissions ou rémunérations correspondent à des débours réels

Sont donc inclus dans le TEG :

- Les frais de dossiers payés par l'emprunteur y compris les commissions éventuellement versées à des intermédiaires et les Parts sociales souscrites.

- Les Assurances obligatoire souscrites auprès du prêteur à la part excédent

- Les frais de garanties éventuels associés au prêt

Le calcul du TEG peut présenter des difficultés importantes dans le cas de prêts multiples ou apériodiques.

Une fois calculé, le TEG ne doit pas être supérieur au Taux de l'Usure et ne doit pas être erroné. Les sanctions pour les dirigeant de la banque sont du domaine pénal et peuvent aller jusqu'à 2 ans d'emprisonnement.

Exercice n°11

Un client vous présente deux propositions de financements de deux banques concurrentes :

Emprunt : 100 000 € sur 5 ans remboursement par mensualités

- Banque 1 : Taux 3,9% et frais de dossiers de 500€

- Banque 2 : Taux de 4% sans frais de dossiers

Comment comparer ces deux offres ? | |

|

Le Taux Annuel Effectif Global | Le TAEG ne concerne que les crédits à la Consommation et a été par la directive européenne 98/7/CE de février 1998.

Le TAEG a la même fonction que le TEG, mais contrairement à ce dernier, le TAEG est un taux actuariel, donc exprimé sur une hypothèse de capitalisation annuelle des intérêts.

Par convention, les banques et pouvoirs publiques français appelle ce taux "TEG" bien que le mode de calcul soit différent.

Ex de calcul de TAEG pour une taux nominal de 4% et une périodicité mensuelle de remboursement.

Le TAEG correspondant sera de

| |

|

Le taux de l'usure | La loi interdit que la rémunération du prêteur dépasse un certain plafond. Au-delà, le prêt est dit usuraire. Il existe plusieurs seuils de l'usure ; Le taux de l'usure est fixé par l'Etat et correspond au taux effectif moyen pratiqué par les établissements bancaires au cours du trimestre précédant, majoré d'un tiers.

voir la Réforme du taux de l'Usure

| | |

|

|