Le mécanisme de construction de l'impôt sur le Revenu en France |  |

| | Le revenu imposable : L'impôt sur le revenu se calcule sur la base d'un Revenu Brut Global défini comme le cumul des revenus catégoriels nets d'abattements et de frais : revenus professionnels (salaires, BIC, BNC, BA...), pensions, retraites et rentes et revenus du patrimoine. Ce revenu brut peut être minoré de déductions fiscales telles que, par exemple, les pensions alimentaires. On obtient alors le Revenu Net Global.

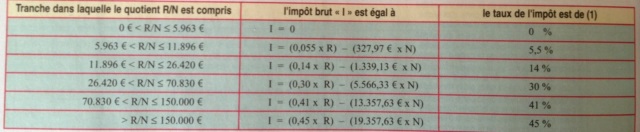

L'impôt brut : A partir du revenu net imposable et du nombre de parts, on calcule le quotient familial en divisant le revenu imposable par le nombre de parts dont bénéficie le contribuable.

Ce quotient familial est soumis au barème progressif de l'impôt qui détermine à la fois le taux marginal d'Imposition (TMI) et l'impôt afférent à une part de revenu que l'on multiplie ensuite par le nombre de parts pour obtenir l'impôt brut. On plafonne le cas échéant le gain sur cet impôt lié à l'application du quotient familial.

L'impôt net à payer : Sur le montant brut est d'abord appliquée une décote pour les contribuables de condition modeste, puis sont imputés les réductions d'impôts et crédits d'impôts et la prime pour l'emploi dont bénéficie, le cas échéant, le contribuable. Après imputations diverses, on obtient alors l'impôt net.

Revenu Imposable = Revenus bruts – Abattements et frais

Impôt Brut = Revenu Imposable x taux de l'impôt

Impôt Net = Impôt Brut – réductions d'impôts et crédits d'impôts

L'Etat dispose de trois leviers fiscaux pour favoriser l'investissement immobilier

- Les abattements et frais qui permettent de minorer le revenu imposable

- Le taux de l'impôt qui est calculé sur le revenu imposable

- Les réductions et crédits d'impôts venant directement impacter l'impôt dû.

| |

| Barème de l'impot 2013 | | Applicable sur les revenus 2012 |  |

| | |

|