Les Taxes d'Urbanisme |  L'article 28 de la loi de finances rectificative pour 2010 modifie en profondeur le régime des taxes et participations d'urbanisme : L'article 28 de la loi de finances rectificative pour 2010 modifie en profondeur le régime des taxes et participations d'urbanisme :

elle remplace six des huit taxes d'urbanisme par deux nouvelles taxes, la "taxe d'aménagement" et le "versement pour sous-densité" ;

elle supprime cinq des huit participations d'urbanisme.

La réforme est applicable à partir du 1er mars 2012

|

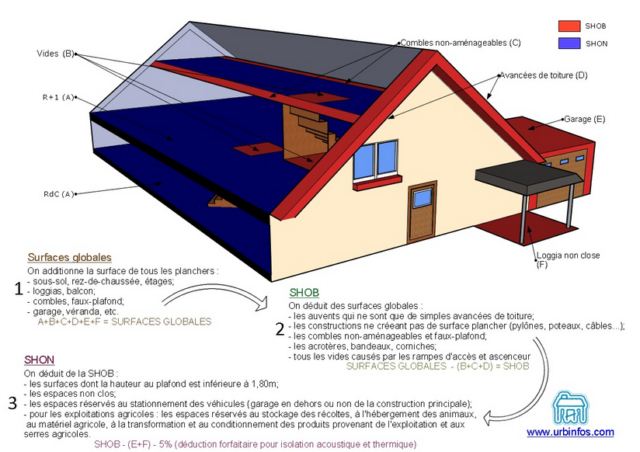

| La réforme des taxes sur l'Urbanisme | | Attention : à compte du 1er mars, la notion de SHOB et de SHON est remplacée par la Surface de plancher correspondant aux surfaces de planchers closes et couvertes sous une hauteur de plafond de 1,8 m à partir du nu intérieur des façades du bâtiment déduction faite des vides et trémies | | |

| Le mécanisme de la TLE | La taxe locale d'équipement est applicable dans toutes les communes de plus de 10.000 habitants et dans certaines communes d'Ile-de-France, dont la liste est fixée par décret.

Dans les autres communes, la perception de cette taxe peut être instituée sur délibération du conseil municipal. Cette décision est valable pour une durée minimale de 3 ans et non modifiable dans ce délai.

C'est la délivrance du Permis de construire qui entraîne le paiement de cette taxe perçue au profit de la commune (dont elle sert à financer les Travaux d'équipements publics).

La TLE est calculée sur la valeur de l'ensemble immobilier à construire (terrain et bâtiment).

Elle est déterminée en multipliant la surface hors oeuvre nette (SHON) par une valeur forfaitaire, dont le montant varie selon la catégorie de la construction.

A ce chiffre est appliqué un taux minimum de 1 %, que le conseil municipal peut fixer jusqu'à 5 % par arrêté. | |

| La nouvelle taxe d'aménagement | Composition : La Taxe d'Aménagement est constituée d'une part Communale (taux compris entre 1% et 5%) et d'une part départementale (taux inférieur à 2,5%)

nb : possibilité pour la commune de renoncer à la TA et d'appliquer éventuellement une taxe supérieure à 5% sur certains secteurs de la commune.

Mode de calcul pour une construction : 660€ x surface >1,8 m de hauteur (incluant garages et caves) x taux

abattement de 50% de la valeur pour les 100 premiers m², les logements construits par des sociétés de HLM.

Exigibilité : en 1 ou deux fois en fonction du montant à 12 et 24 mois de la date du permis de construire

| |

| Le Versement de Sous Densité | Se définit par rapport à un Seuil Minimum de Densité (SMD) définit par délibération de la commune si elle à souhaité mettre en place cette taxe (ex 0,5)

Si la construction est d'une surface trop petite par rapport à ce SMD, le bien sera soumis à la VSD dans les conditions suivantes :

Moitié de la valeur du terrain X différence non construite en pourcentage de la surface autorisée

Ex : Construction d'une maison individuelle de 300 m² sur un terrain de 1500 m², dont la valeur déclarée par le demandeur est de 100 000 €.

Le PLU a établi un seuil minimal de densité dans ce secteur à 0,30 .

- Surface de construction résultant du SMD = 1500m² x 0,3=450m²

- VSD = 50 000 € * x (450 – 300) / 450 = 16 666 €

|

| |

|